JOUR3305 Feature Shared 2025.5.13

上海車展風向標:香港電動車市場“變天”前夜?

曹梓堅 劉大可

剛剛落下帷幕的2025年上海國際汽車工業展覽會(下稱“上海車展”)不僅是全球汽車行業的盛事,更是觀察中國內地新能源汽車發展趨勢和全球化雄心的重要視窗。本屆車展適逢其創辦40周年,展會規模從首屆的1萬平方米激增至今年的超過36萬平方米,參展商數量也從328家增長至近千家,突顯了其作為全球汽車行業風向標的地位。各大車企紛紛亮出最新技術和車型,電動化、智慧化成為當仁不讓的主角,一場席捲全球的“智電”浪潮似乎正蓄勢待發。

上海車展於2025年5月1日開幕,與會者絡繹不絕。(圖源:中青在線)

展會上,內地自主研發品牌表現尤為搶眼。上汽集團攜旗下智己、榮威、MG等品牌佔據整個3H展館,展示其最新的新能源產品與技術。榮威D6以7.98萬元起的限時優惠價入市,五菱星光2025款也開啟預售。比亞迪攜全新品牌方程豹亮相,吉利也展示了多款新車型。小鵬汽車雖然在車展前夕已發佈2025款小鵬X9,但其搭載自研AI晶片和圖靈智慧駕駛平臺的X9車型仍在展會備受關注。此外,智己汽車發佈了“線控數位底盤技術”,東風汽車發佈“天元智慧”技術品牌,均展示了在智慧化領域的最新進展。

更重要的是,多家中國車企在上海車展上高調宣佈其全球化戰略。上汽集團計畫未來3年打造包括SUV、轎車、MPV、皮卡在內的17款全新海外車型;奇瑞汽車則邀請了5000名海外經銷商、投資人和媒體參會,以期進一步提升國際市場對中國品牌的瞭解。寶馬集團董事長奧博穆的觀點——“今天誰能吸引中國消費者,明天誰就能征服世界”——間接印證了在中國激烈市場競爭中勝出的產品,其在全球市場(包括香港)的潛力不容小覷。

上海車展上中國內地品牌的集體“亮劍”,特別是其在電動化、智慧化以及出海戰略上的決心,對一衣帶水的香港市場而言,無疑是一個強烈的信號。香港電動車市場是否正迎來一場由內地品牌驅動的“變天”前夜?這正是本文希望探討的核心問題。

香港電動車市場高速增長,內地車企成中堅力量

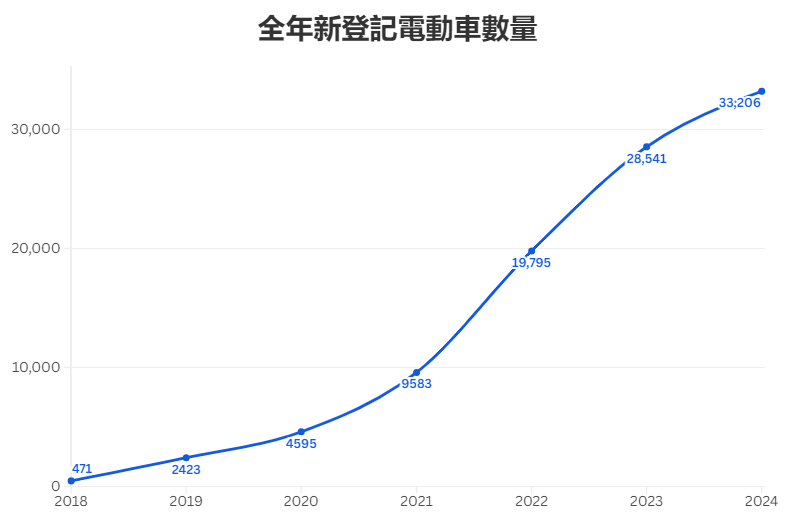

香港的電動車市場近年來呈現出規模持續增長的趨勢。根據香港運輸署的資料顯示,截至2024年12月,香港首次登記的電動私家車數量累計達到135,115輛。2024年,私家車(新車)登記總數為46709輛,其中電動車佔比率高達71.09%(33206輛),較2023年同期的64.62%進一步攀升。在過去15年來,電動私家車每年占香港新登記私家車的比率急速上升,由2010年的不足500輛,到如今的33000餘輛,香港消費者對電動車的接受度在不斷提高,香港電動車市場也正以驚人的速度擴展。

(資料來源:香港運輸署)

同時,根據財聯社2024年9月的報導,內地新能源汽車在香港的市場份額從一年前的16%快速增長到30%,且在當年上半年,香港私家車首次登記數量中電動車占比已超過75%。這一資料亦清晰地表明,電動車已成為香港新車市場的主流選擇。

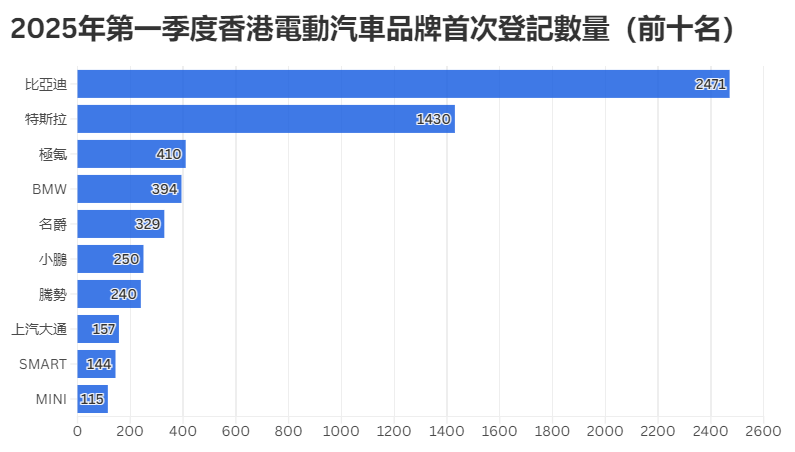

截至到今年第一季,在電動私家車首次登記榜單中,比亞迪以超千輛的領先優勢表現位居榜首,特斯拉緊隨其後。除了比亞迪,騰勢、極氪、上汽大通MAXUS等眾多內地品牌也進入榜單前十。前十名的車企中有六名來自中國內地,其中小鵬汽車自去年四月進軍香港市場後不到一年便殺進榜單前十。

然而,2024全年,特斯拉卻以9556輛車的首次登記數字穩坐榜單之首,超越第二名比亞迪約39個百分點。這種市場格局的轉變折射出香港電動車市場的飛速轉變,也標誌著中國內地車企正憑藉技術反覆運算速度與全產業鏈優勢,在香港新能源車市場實現從「產品輸出」到「生態引領」的躍遷。

(資料來源:HKEVDB)

政策紅利助力市場拓展

香港特區政府為普及電動車待市場,以及實現2050年前車輛零排放的目標,制定並實施了一系列扶持政策,涵蓋稅務優惠、資金補貼、充電設施建設等多個方面。

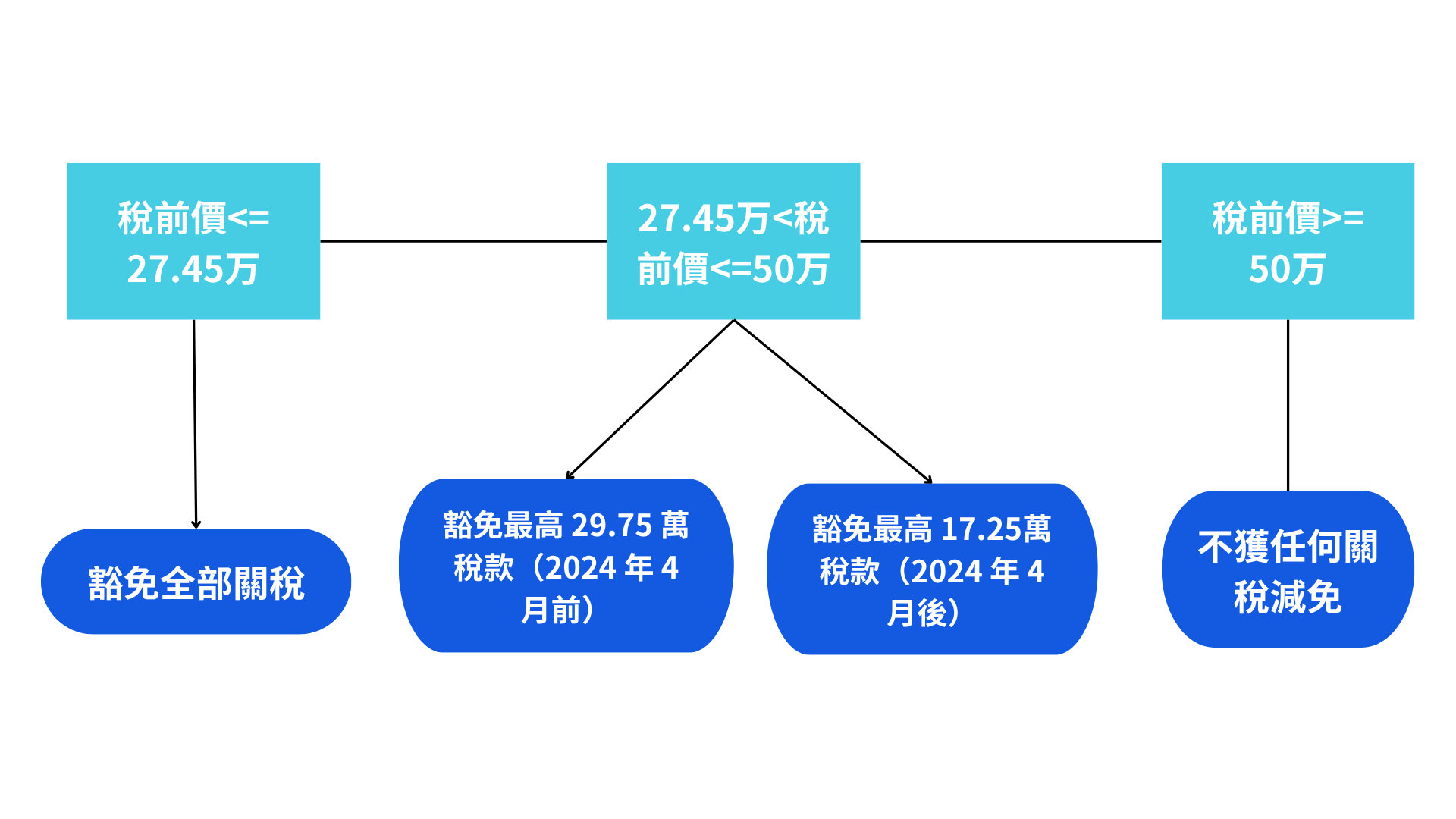

針對電動私家車,政府設立了“一換一”計畫,鼓勵車主拆毀並取消登記符合條件的舊私家車後,再購買新的電動私家車,並可以根據電動私家車的購車時價格獲得的不同的首次登記稅寬減額。所有稅前價27.45萬元以下的“入門級”車款可享免稅優惠,而稅前價50萬元以上的電動車型則不獲任何減稅優惠。

值得注意的是,該政策在2024年4月起作出調整及延續,稅前價27.45萬到50萬的車款由可享受最高29.75萬免稅額度下降四成至17.25萬的免稅額度,這進一步提高“入門級”車款的吸引力。今年第一季度香港電動私家車車型首次登記榜單顯示,比亞迪海獅07EV以1715輛的絕對優勢穩居季度冠軍。據悉,該款車型在香港的基礎售價僅為26.88萬港幣,滿足免稅條件。

(資料來源:香港環境保護署)

此外,香港致力於構建完善的充電基礎設施網路,以適配電車市場的發展速度。政策上來看,政府曾針對現有私人住宅樓宇停車場安裝充電設施的技術和財政困難推出過“EV屋苑充電易資助計畫”。原計劃20億港元,後追加15億港元,總額達35億港元,預計可協助約700個私人屋苑停車場、共約14萬個停車位安裝充電基礎設施,占全港約一半合資格停車位。該計畫已於2023年12月31日停止接受申請 。同時,自2011年起,政府已要求新建樓宇停車場須為所有車位提供電動車充電基礎設施,才可獲總樓面面積寬減 。

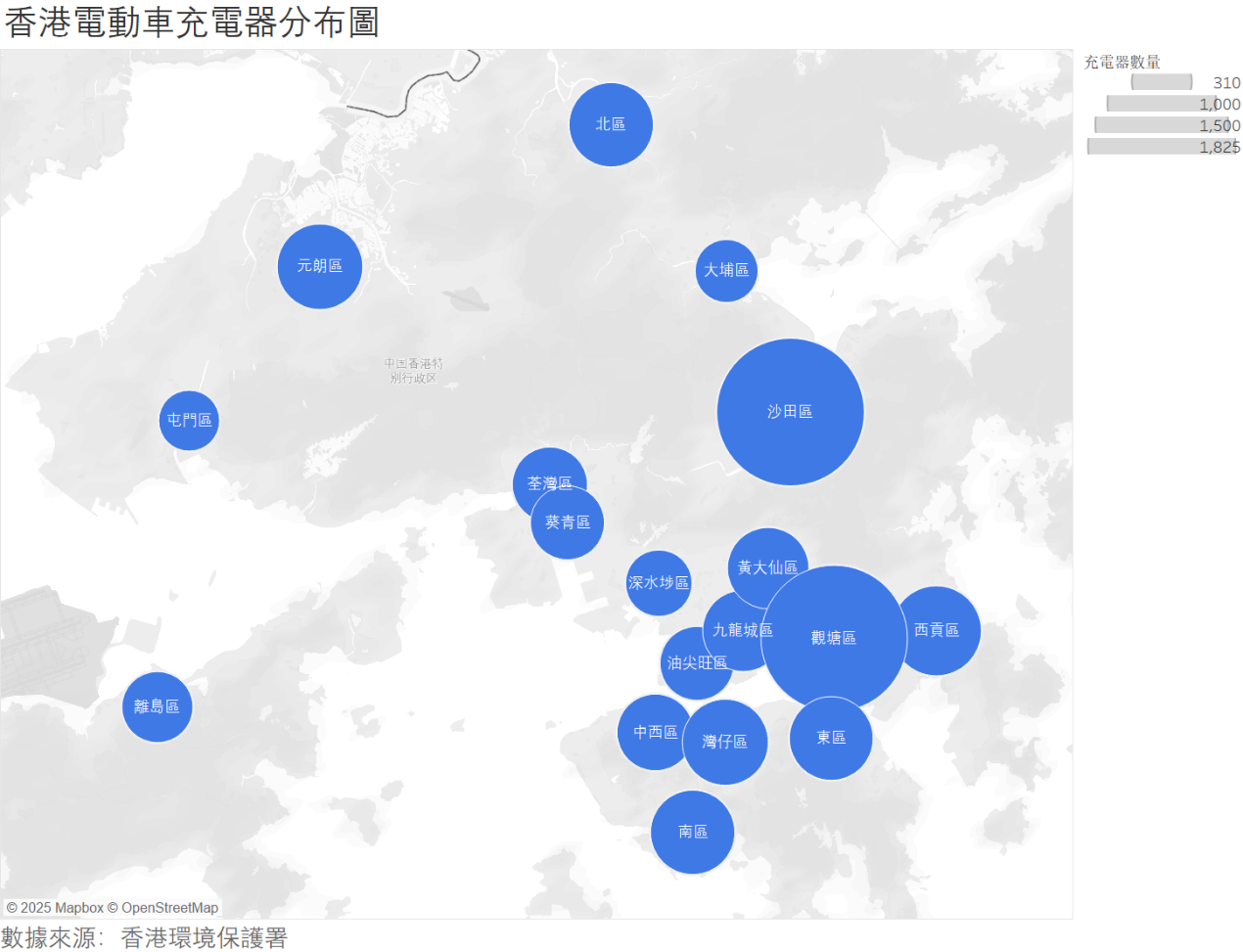

而從資料上看,根據環境及生態局1月13日在社交平臺發佈的內容,截至2024年12月底,香港的公共充電樁數量持續增加,已達10401支,這一數據較2024年9月的約9100支,短短3個月內便增加了約1300支。2025年政府計畫推出3億港元的高速充電樁鼓勵計畫,以鼓勵市場安裝更多的高速充電樁。

香港“一換一”政策及充電樁基礎設施建設的推進,為大陸新能源車在港發展提供有力支撐與後勤保障,助力其進一步開拓市場。

中國電動汽車優勢豐富,多維競爭力同步提升

中國品牌電動汽車憑藉其成熟的供應鏈體系、巨大的生產規模以及本土市場激烈的競爭環境,往往能在海外市場展現出強大的性價比優勢。這不僅體現在入門級車型,也逐漸延伸至中高端產品。

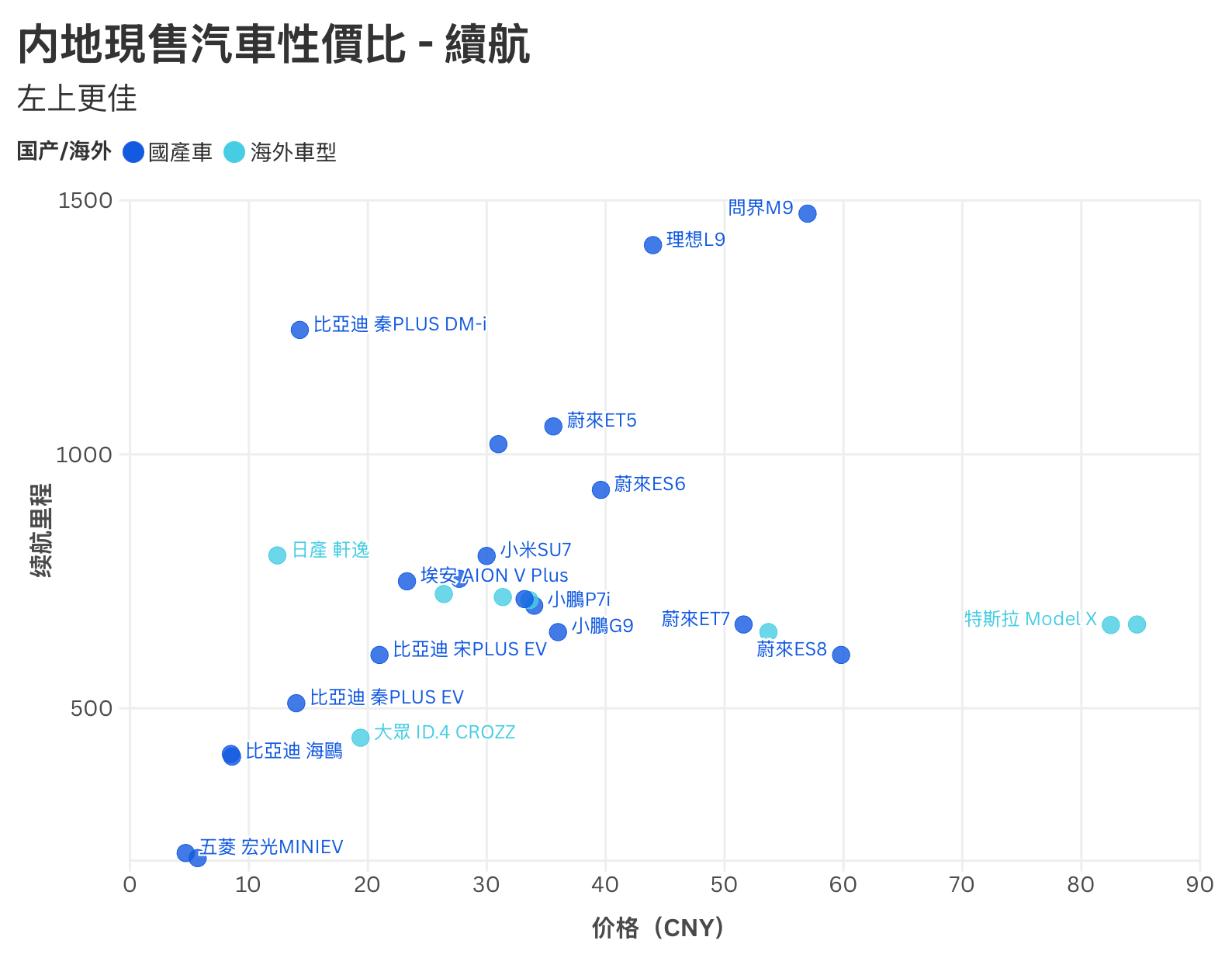

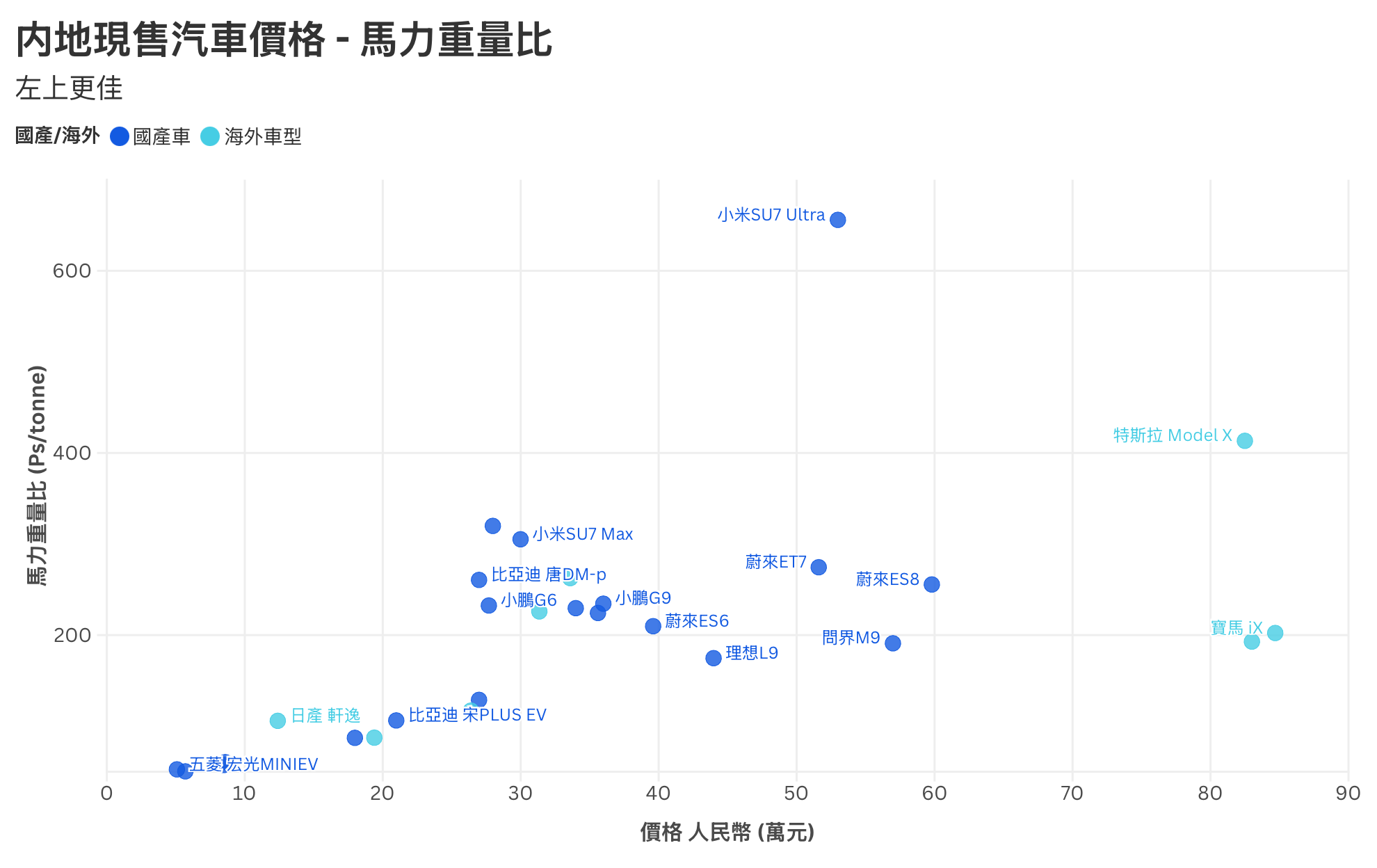

通過對比幾款已在海外市場銷售的中國品牌電動車型與其在不同市場的售價,可以清晰看到其價格競爭力:

(數據來源:各企業官網,汽車之家)

(數據來源:各企業官網,汽車之家)

從上述資料可以看出,中國主流電動汽車在續航里程和加速性能這兩個消費者高度關注的指標上,已經不遜於國際同級別車型,部分高性能版本甚至表現突出。例如,Xiaomi SU7 Ultra的0-100km/h加速時間達到1.98秒,比亞迪Seal也僅需3.8秒,均已邁入高性能汽車的行列 。在續航方面,亦可以看到國產車型的對應優勢。這些實打實的性能資料,有力地打破了部分消費者對於國產汽車性能可能較弱的傳統印象。

馬力重量比是衡量車輛動態性能潛力的一個重要參考指標,它直接關係到車輛的加速回應、爬坡能力以及整體的操控靈活性。通過計算,比亞迪漢EV的馬力重量比約為320Ps/噸,Xiaomi SU7 Ultra約為656Ps/噸,這些數值在同級別車型中都具有相當的競爭力。較高的馬力重量比通常意味著車輛擁有更迅捷的動力回應和更為敏銳的操控感受。結合中國車企在底盤技術方面的不斷投入和進步(例如上海車展上蔚來汽車和智己汽車展示的“線控數位底盤技術” ),預示著這些車型在提供充沛動力的同時,也能在駕駛樂趣和操控穩定性方面帶來令人期待的體驗。

對於香港市場而言,道路環境相對複雜,消費者在關注續航的同時,也可能對車輛的加速性能和操控靈活性有一定要求。內地電動車在這些核心性能指標上的提升,意味著它們能夠更好地滿足香港消費者的實際需求。如果這些車型在引入香港後,能夠在本地的路試和用戶體驗中展現出與其性能參數相符的優良動態表現,無疑將進一步增強其市場吸引力,特別是對於那些不僅將汽車視為代步工具,還追求一定駕駛樂趣的消費者群體。

Xiaomi SU7 Ultra的馬力重量比達到了約656Ps/噸,在同價位車輛中有著最迅速的動力響應。(圖源:小米汽車官網)

在電動汽車的競爭中,除了傳統的三電系統性能和性價比,“軟實力”——即智慧化配置和新技術的應用——亦扮演著越來越重要的角色。中國內地品牌電動車在這一領域往往表現得更為激進和慷慨,與香港市場同價位的國際品牌車型相比,可能形成“體驗差”優勢。

中國品牌車機系統通常深度整合本土應用生態,語音交互功能也更強大和自然。例如,東風汽車在上海車展發佈的天元智艙,宣稱全系接入Deepseek和豆包等大模型,構建“視覺+語音+生物感知”三位一體的智慧中樞。小鵬的XmartOS和蔚來的NOMI也以其智能化和人性化交互見長。而國際品牌雖然也在不斷優化其MBUX、iDrive等系統,但在應用生態的豐富性和對中文(尤其是粵語)自然語義理解的深度上,可能與針對中國市場深度定制的系統存在差距。

在智慧駕駛輔助方面,中國品牌同樣展現出極高的投入和快速的反覆運算。硬體設定上,雷射雷達逐漸成為中國品牌中高端車型的標配或重要選裝,如阿維塔06配備192線雷射雷達,極氪007GT全系標配雷射雷達。算力平臺也追求高標準,如極氪9X搭載雙英偉達Thor晶片,總算力達2000TOPS。

華為乾崑ADS系統。

功能層面,除了常規的L2級輔助駕駛功能(如ACC自我調整巡航、LKA車道保持輔助、AEB自動緊急制動、BSD盲點監測等,這些功能在比亞迪Atto3等車型上已是標配),中國品牌正積極推進城市NOA(導航輔助駕駛)功能的落地。小鵬XNGP是其核心賣點,並已在香港進行路試。華為的ADS系統(如阿維塔06搭載的乾崑ADS3.0)也在業界領先。上海車展上,博世、采埃孚、商湯絕影等供應鏈巨頭也展示了基於AI大模型、旨在降低硬體依賴的端到端智駕方案,預示著高階輔助駕駛的普及將進一步加速。

相比之下,香港市場流行的國際品牌車型,如特斯拉的Autopilot雖然知名度高,但其增強版輔助駕駛(EAP)和完全自動駕駛能力(FSD)均需額外付費,且價格不菲。賓士、寶馬等豪華品牌也提供先進的駕駛輔助系統,如賓士EQA/EQB標配主動刹車、盲點輔助等,寶馬iX3標配DrivingAssistantProfessional,但更高級別的功能或針對特定複雜場景的優化,可能不如中國品牌反覆運算迅速或配置普及。

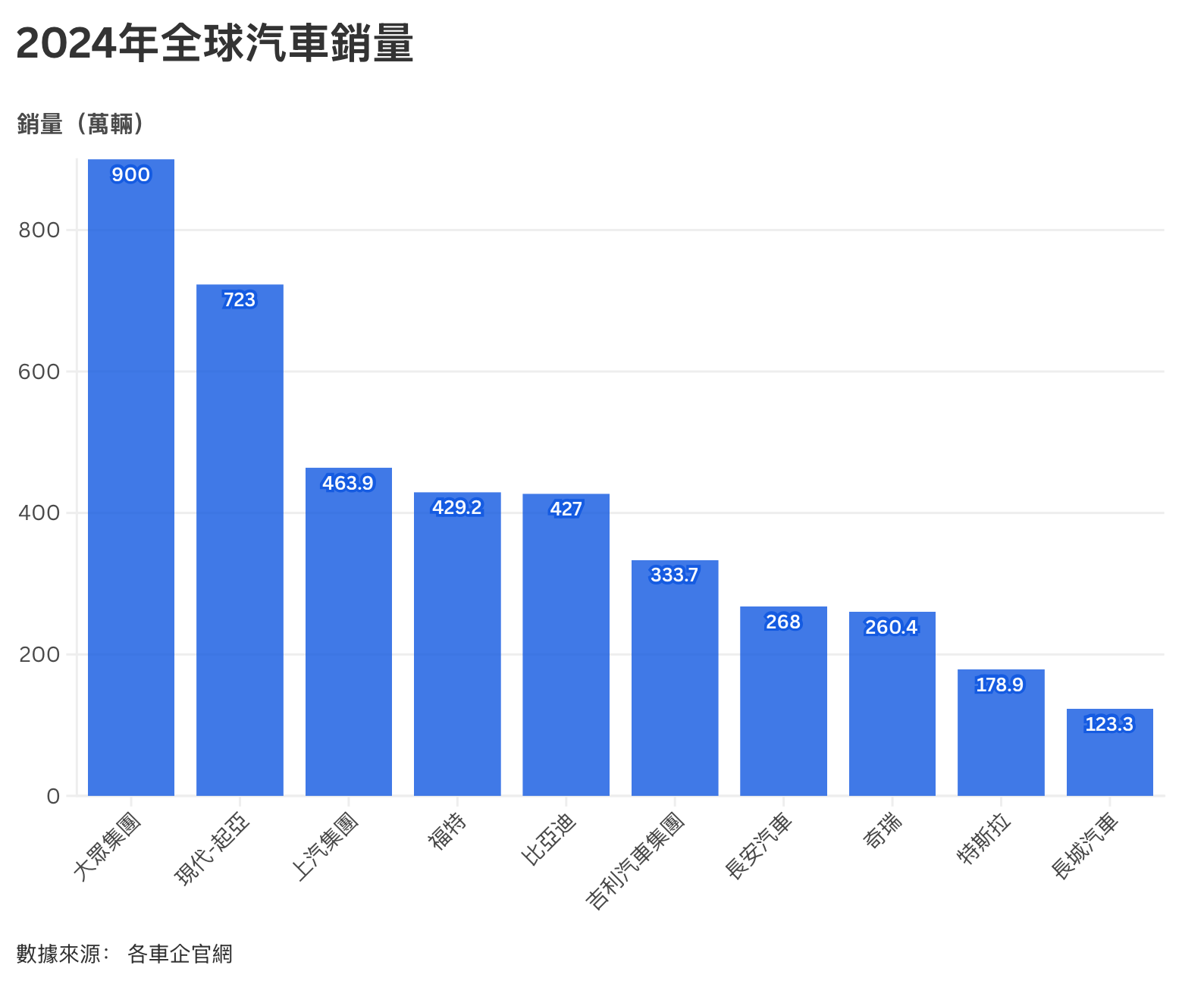

中國內地汽車市場資料佐證:競爭白熱化

2024年的中國內地汽車市場,呈現出“冰與火之歌”的景象。一方面,整體產銷再創新高,新能源汽車滲透率持續飆升;另一方面,“價格戰”愈演愈烈,行業利潤空間受到擠壓,市場格局加速重塑。

東風汽車生產線上,質檢員在進行車輛出廠前的最後檢查。(圖源:中經視覺)

根據中國汽車工業協會(中汽協)的資料,2024年中國汽車產銷分別達到3128.2萬輛和3143.6萬輛,同比分別增長3.7%和4.5%。其中,新能源汽車銷量表現尤為突出,全年銷量達到1286.6萬輛,同比增長35.5%,市場滲透率高達40.9%。若僅看國內銷量,新能源汽車銷量為1158.2萬輛,滲透率更是達到了驚人的45.3%。這意味著在中國內地銷售的新車中,幾乎每兩輛就有一輛是新能源汽車。

在這樣的市場環境下,自主品牌的市場份額持續擴大。2024年,自主品牌乘用車市場佔有率已達到60.5%。中國乘用車市場訊息聯席會(CPCA)的資料也顯示,2025年1月,國內自主品牌乘用車的市場份額已高達61%。

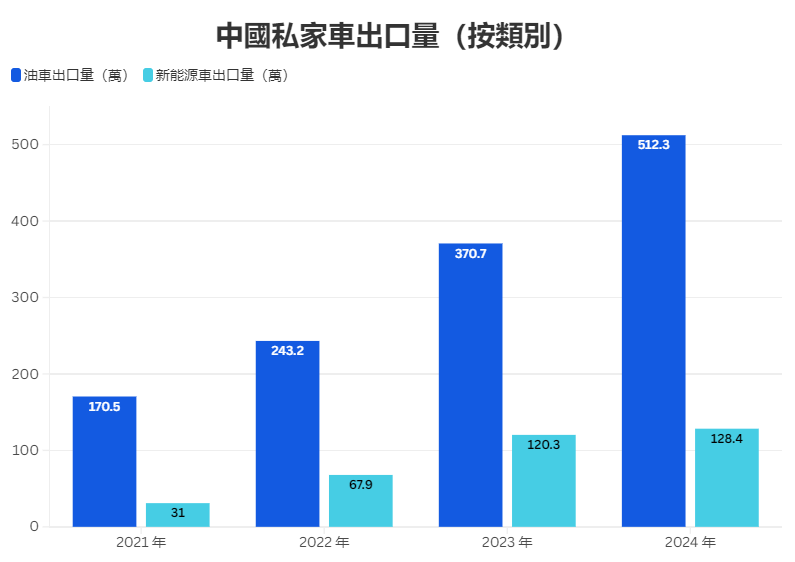

同時,中國汽車工業的崛起不僅體現在本土市場的巨大體量,更體現在其日益增強的全球競爭力。近年來,中國汽車出口量持續攀升,其中新能源汽車扮演了至關重要的角色。

根據中國汽車工業協會(中汽協)的資料,2023年中國汽車產銷量創歷史新高,連續15年穩居全球第一,全年汽車產銷分別完成3016.1萬輛和3009.4萬輛。

更新的資料顯示,2024年中國汽車產銷量實際達到3143.6萬輛,同比增長4.5%。在出口方面,2024年傳統燃油汽車出口量為457.4萬輛,同比增長23.5%;而新能源汽車出口量達到128.4萬輛,同比增長6.7%。儘管新能源汽車出口的絕對數量仍低於燃油車,但其持續增長的態勢以及在全球新能源市場中的重要地位不容忽視。

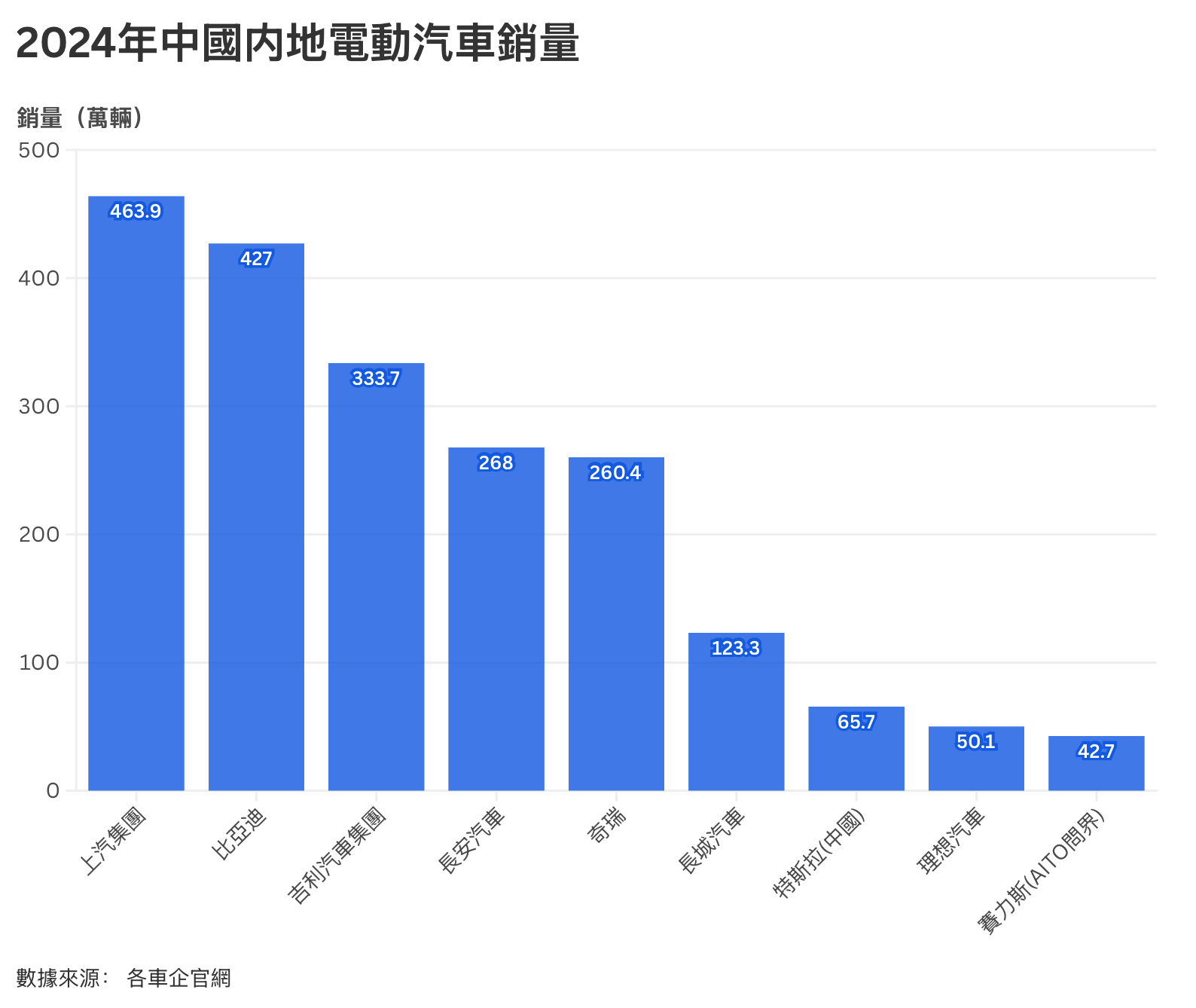

在激烈的市場競爭中,各品牌的表現分化明顯:比亞迪以絕對優勢領跑市場,全年銷量超過427萬輛,同比增長超過41%。其王朝網和海洋網兩大系列貢獻了絕大部分銷量,占比高達94.5%。在全球純電動汽車(BEV)銷量方面,比亞迪也達到了176.5萬輛,同比增長12%。值得注意的是,奇瑞在燃油車領域依然保持增長,全年銷量202萬輛,而新能源汽車銷量也達到了58.4萬輛。特斯拉儘管銷量有所增長,但其在中國新能源汽車市場的份額從2023年的7.8%下降至2024年的6%。

“價格戰”是貫穿2024年中國車市的關鍵字。據統計,全年參與降價的車型多達227款,遠超往年。新能源車型平均降價幅度達到1.8萬元人民幣,而傳統燃油車平均降價也達到1.3萬元人民幣。如此激烈的價格競爭,直接導致汽車行業整體利潤率下滑。2024年前11個月,行業利潤率僅為4.4%,為近五年來的最低點。

中國汽車品牌的崛起不僅限於國內市場,其在全球舞臺上的銷量和影響力也正以驚人的速度提升。尤其在新能源汽車領域,中國品牌已經開始對傳統國際汽車巨頭構成實質性挑戰,全球汽車市場的版圖正因此而悄然改變。

根據不同市場研究機構的資料(如MarkLines,JATODynamics,Focus2Move),全球汽車銷量排名前列的依然是豐田、大眾等傳統巨頭。與國際巨頭相比,中國品牌的全球總銷量雖然仍有差距,但其增長勢頭和在新能源領域的表現尤為引人注目。

儘管在燃油車時代,中國品牌在全球市場的存在感相對較弱,但在新能源汽車這條全新賽道上,中國品牌憑藉先發優勢、完整的產業鏈、快速的產品反覆運算以及政府的大力支持,已經具備了與國際一流品牌同台競技甚至在部分領域實現超越的能力。比亞迪在純電動車銷量上對特斯拉的緊追不捨便是最好的例證。

中國品牌不僅在東南亞、拉丁美洲等新興市場取得了顯著進展,也在歐洲等汽車工業發達地區開始嶄露頭角。特斯拉在歐洲市場的份額已感受到來自中國品牌的競爭壓力。這種全球範圍內的多點開花,預示著中國汽車品牌正在從區域性力量向全球性力量轉變。

市場策略精准有效與競爭態勢的機遇把握

中國大陸電動車企業於香港乃至全球市場的蓬勃發展,不僅得益於當地的政策扶持,企業自身成熟且完善的出海戰略佈局也功不可沒。

近年來,中國憑藉在技術研發與供應鏈體系上的顯著優勢,成功地站在了全球電動汽車的興起這一轉型的前沿陣地。隨著中國市場競爭的加劇,蔚來、小鵬等中國新一代電動汽車企業以及上汽、長安汽車和比亞迪等傳統汽車製造商正在逐步向海外擴張。據中國海關總署在2024年發布的行業統計數據顯示,中國已於2023年超過日本,成為全球最大的汽車出口國。

中國汽車出海勢頭良好。(圖源:中青在線)

中國汽車品牌在經歷了早期的摸索後,其出海戰略日趨成熟和多元化。它們不再僅僅追求低價和銷量,而是更加注重品牌形象的塑造、當地語系化運營的深化以及核心技術的輸出。在目標市場的選擇上,除了傳統的新興市場,對法規要求更高、消費能力更強的成熟市場,如歐洲、澳洲等,以及與中國內地駕駛習慣相近的右舵市場,正成為新的戰略重點。

中國工程院院士陳清泉在中國電動汽車百人會論壇期間表示,通過完善的出海戰略與銷售管道佈局,中國電動車品牌能夠更加精準的瞭解當地市場需求,及時的調整市場策略。在電動車覆蓋率比較低的國家和地區,國內車企有著非常大的優勢。

比亞迪憑藉其在電池等核心技術的垂直整合能力,已在香港、新加坡等右舵市場取得顯著成績,並計畫在匈牙利設廠輻射歐洲。上汽MG則利用其英倫品牌淵源,在歐洲、澳洲等市場推行“全球化”與“本土化”結合的策略,並計畫未來3年針對海外市場打造17款新車。吉利通過多品牌運作及與富豪、Smart的合作,提升全球競爭力,其車型已在印尼、泰國等右舵市場獲得認可。

小鵬汽車以智慧駕駛為核心,其旗艦MPV小鵬X9的右舵版本已在香港完成路測,並已向東南亞市場供貨。蔚來汽車則通過推出更適應大眾市場的子品牌如FIREFLY,並規劃右舵車型,尋求更靈活的海外市場切入點。奇瑞也強調針對特定市場的深度當地語系化,並計畫在2027年前平衡左右舵產品供應。

隨著中國新能源汽車品牌全球化戰略的加速推進,其產品進入包括香港在內的更多市場已有了較為明確的時間規劃。小鵬汽車旗艦MPV小鵬X9的右舵版本已於2025年2月啟運東南亞,並計畫同年下半年登陸歐洲,其香港城市NOA路測也已完成。比亞迪不僅在香港市場已有多款熱銷車型,其泰國工廠已投產,匈牙利工廠預計2026年投產,將有力支持其2025年海外銷量占比15%的目標。蔚來旗下FIREFLY品牌的右舵車型預計2025年10月前就緒,目標市場包括英國和東南亞。吉利旗下“吉利銀河”系列計畫2025年全面進入澳洲、紐西蘭、歐洲及東南亞等20余國,其越南工廠預計2026年底投產。上汽集團未來3年將面向全球市場打造17款全新車型,涵蓋SUV、轎車、MPV等。奇瑞全新品牌LEPAS的首款SUVL8計畫於2025年12月上市,並計畫到2027年實現左右舵產品均衡供應。

綜合各大中國車企的規劃,2025年至2026年將是中國新能源汽車品牌(特別是其右舵車型)大規模進入全球更多市場,包括香港在內的關鍵時期。多個品牌的核心車型或全新品牌的發佈時間節點都集中在2025年。

同時,比亞迪、吉利、上汽等傳統大廠也均制定了2025年及後續明確的海外銷量目標或新車型投放計畫。海外生產基地的逐步投產(如比亞迪匈牙利工廠、吉利越南工廠)也將為2026年及以後的全球市場供應提供有力保障。

可以觀察到,中國車企的出海時間表通常展現出一定的層次性和階段性。它們往往會先選擇進入地理位置鄰近、文化背景有一定相似度或市場准入門檻相對較低的市場(例如東南亞地區),在積累了經驗、優化了產品並建立了初步的品牌認知後,再逐步拓展至法規更為嚴格、競爭更為激烈的成熟市場(例如歐洲)。

香港電動車市場的未來圖景——機遇與挑戰並存

上海車展上中國內地新能源汽車的集體爆發,以及它們日益清晰和堅定的全球化步伐,預示著香港電動車市場正站在一個新的歷史起點。內地品牌的加速湧入,無疑將為這個日趨成熟的市場注入新的活力,帶來深刻的變革。

中國內地電動車的到來,對香港市場而言,首先意味著競爭的加劇。更多品牌和車型的選擇,將打破現有部分品牌的市場壟斷,有望在一定程度上拉低電動車的整體價格水準,讓更多市民能夠享受到電動出行的便利。同時,內地品牌在智慧化、配置豐富度等方面的優勢,也將迫使現有市場參與者加快技術升級和提升服務品質,最終受益的將是廣大香港消費者。

更深層次來看,香港可以借助內地在電動車設計、研發、製造以及完整產業鏈方面的領先優勢,加速自身交通運輸系統的電動化轉型進程,從而更有效地推動節能減排,助力香港實現2050年前碳中和的宏偉目標 。

紅磡隧道收費站。(圖源:點新聞)

然而,機遇與挑戰並存。香港電動車市場的持續健康發展,依然面臨一些亟待解決的問題。首先,充電基礎設施的普及速度和便利性仍是關鍵瓶頸。儘管政府已大力投入,但要滿足未來快速增長的電動車保有量需求,仍需在公共充電網路覆蓋、私人充電樁安裝便利性、以及充電技術標準化等方面持續努力 。

其次,隨著電動車數量的增加,電網負荷能力將面臨考驗,需要進行前瞻性的規劃和升級。再者,電動車退役電池的回收、處理及梯次利用體系的建立,也是確保電動車產業可持續發展的環保和社會責任所在,香港政府已計畫就此立法 。

展望未來,隨著更多高性價比、高技術含量、設計多元化的內地電動車型陸續登陸香港,以及配套充電設施的不斷完善和消費者對電動車認知的進一步深化,香港的電動車市場必將展現出更加多元和充滿活力的面貌。消費者在品牌選擇、車型類別、技術路線乃至出行體驗上的選擇將空前豐富。

香港電動車市場的未來,將不僅僅是交通工具的簡單更替,更是一場關乎城市生活方式、能源結構優化乃至智慧城市規劃理念的系統性演進。內地電動車所帶來的“鯰魚效應”,無疑將加速這一深刻變革的進程。香港需要以更宏觀的視野來審視電動車的發展,將其與智慧城市建設、可持續發展目標緊密結合,而內地市場在快速發展過程中積累的經驗和教訓,亦可為香港提供有益的借鑒。

另一方面,香港作為國際金融中心和重要的貿易樞紐,其在車輛標準制定、法規認證體系以及綠色金融創新(如電動車融資、保險產品)等方面的探索和實踐,也可能反過來為中國內地電動車產業的進一步國際化發展提供經驗支援和標準對接的平臺。香港與內地在電動車領域的互動,將是雙向賦能、共同發展的過程。

記者:曹梓堅 刘大可

編輯:梁育萱 梁浩楊